核心导读(dú):天津物流公司,天津(jīn)物流电话(huà),天津武清物(wù)流(liú),南(nán)开区物(wù)流,河西物流,静海物(wù)流

1)合同物(wù)流的(de)本(běn)质是供应链(liàn)上物流交付(fù)中(zhōng)复杂的资源管理者,其价值点是成为(wéi)未来供应(yīng)链布(bù)局中不可被代替的协同者;天津物流,天津市(shì)物流,天津(jīn)货运,天津配货(huò)站(zhàn),天(tiān)津运输(shū)公司

2)走上快车道的(de)合同物流企业正(zhèng)在规模化增(zēng)长,未来行业将是大巨头+小(xiǎo)细分的终局业态(tài);

3)合同物流(liú)受限于当前的模式和(hé)拓展路径,必须站在供应链的整体角(jiǎo)度建立发(fā)展体系(xì)。

来源 | 运联智库(ID:tucmedia),作者 | 运联研(yán)究院 聂树军,编辑 | 小L

刚刚过去的“双十一”,安能于当日敲钟(zhōng)上市,让众多(duō)做物流网(wǎng)络运营玩(wán)家燃起(qǐ)了更(gèng)多(duō)的希望。细细盘点起来,物流圈内除(chú)了市场(chǎng)集中度最(zuì)高(gāo)的(de)快递(dì)行业,企业集体上市以外,无论(lùn)是在A股、三板、港股还(hái)是国外,已(yǐ)经(jīng)上市的国(guó)内物流企业中,合同物流企业(yè)数量最多且(qiě)上市时间最早(zǎo)。随着快递、快运群体的壮大、上(shàng)市,其直客拓展能力越来越强,合同物流的时代是否已经过去了?未来又将路向何方?

1、合同物流的价值是供应(yīng)链未来布(bù)局(jú)的协同者

合同(tóng)物流的本质是供(gòng)应链上物(wù)流交付中(zhōng)复杂(zá)的(de)资源管理者,其(qí)价值(zhí)点是成为未来供(gòng)应(yīng)链布局中不可被代替的(de)协同者。

1.1 合同物流角色定位:供(gòng)应链中(zhōng)货(huò)物交付环节管(guǎn)理者(zhě)

分析合同物流就(jiù)不得不(bú)提到供应链,这是合(hé)同物流产生的基(jī)础。供应链是个复杂的综合(hé)体(tǐ),具体表(biǎo)达出(chū)来就是常说的“四流合一”模(mó)型,也是全部(bù)业务流(liú)程与规则的结果呈现。供(gòng)应链管理的目(mù)的,是实现生产(chǎn)、销售(shòu)到交付一条链上(shàng)环环相扣,且效率与(yǔ)成本最优。

而合同物流(liú)在商品的原料(liào)供应——生产制造——商品交付等整个供(gòng)应链(liàn)条上,扮(bàn)演的是货物交付中的管理者与责任主体。

从(cóng)根源上来说,合(hé)同物流(liú)的业(yè)务形态是由供应链模型决定。供应链模型首先决(jué)定了货物物(wù)权(quán)的转移(yí)规则,其次决定(dìng)了(le)物流交付的中间节(jiē)点、时(shí)效和质量要求。而合同物流做的是(shì)承接(jiē)物权转移的订单,并将其(qí)进行(háng)整合,然后决定(dìng)是以整车、零担还(hái)是快(kuài)递的形(xíng)式(shì)进行承运,并按照供应链(liàn)模型的规则、节点进行标准(zhǔn)交付(fù)。

1.2 合同(tóng)物(wù)流工作(zuò)的本质(zhì):复杂的资源管理

市(shì)面(miàn)上许多合同物流公(gōng)司(sī)都标榜自己做的是综合供(gòng)应链解决方案的业务(wù)与价值定(dìng)位。从上游的(de)角度看,其实绝(jué)大多(duō)数合同物流公司只是做(zuò)了供应链中物(wù)流交付的某一环节或部分环节(jiē)的解决方(fāng)案(àn),并承担了相应(yīng)业务(wù)的责任。其做的工作是按照供应链的规则,组织(zhī)下(xià)游资源形成(chéng)方案(àn)的交付能力。从下(xià)游的角度看,合同物流的主要职能(néng)是获客(kè),然后把订(dìng)单组合再拆分(fèn)成为适合下(xià)游承运的订单,其(qí)中(zhōng)体现的是上游(yóu)资源组织能力。

总的来(lái)看,合同物(wù)流(liú)的本质是复杂的资源管理工作,上游组织货源(yuán),下游组织运(yùn)力,并在其中(zhōng)形成一套自己的运营规则,赚辛苦(kǔ)的(de)差(chà)价。这看(kàn)起来(lái)简单,但不能否认它的价值。

这(zhè)就类似,线上购物(wù)平台上游对接各大品牌(pái)商、经销商(shāng)提供商品,下游组织消费(fèi)者上平台(tái)选购,提供购买(mǎi)力,消费者按照平(píng)台的规则进行商品交(jiāo)易。上游和下游(yóu)越是分散,中间的平台组织(zhī)资(zī)源(yuán)的(de)难度就越大,完成合理资源匹配后交付的难度也就越大,其(qí)价值体现也就越高。

1.3 合同物流(liú)的价值点:供应链未(wèi)来布局中无法被(bèi)取代的协同者

物流这(zhè)个行业一(yī)定是(shì)会(huì)长期存在的,但具体存在(zài)的是哪种形式的物流则是不一定的。而采用哪种物(wù)流形式,是由供应链的模型直接决(jué)定的(de)。所以,成为未来供应链布局(jú)中无法被取代的角色,才是合同物流(liú)企业真正的(de)价(jià)值点。

从这个点看(kàn),合同物流的定位其实是要(yào)很高的,必(bì)须站在商业全局的(de)角度(dù)思考(kǎo)物流的布局。当前(qián),按照货物大小,区分承(chéng)运方式可以是快递、小票零担、大票零担、整车运(yùn)输等多(duō)种形式,但(dàn)具体是(shì)由谁决(jué)定仓(cāng)网布局、发运形式、分配订单(dān),这个货源(yuán)端口很重要。总的来(lái)说(shuō),应该是(shì)由(yóu)深刻理(lǐ)解上游商业战(zhàn)略的合同(tóng)物流决策,这也是合同物流根(gēn)据供应(yīng)链模型制定(dìng)解决(jué)方案的关键,以物流(liú)战略(luè)反哺商(shāng)业(yè)战略(luè)。

所以从供应链和终局角(jiǎo)度综合来看,当(dāng)前的合同物流(liú)业态都属于过渡(dù)业(yè)态,当然也是相对适应当下商(shāng)流形势的(de)业态。合同物流一(yī)定是要深入到上游,成为商业战略(luè)、供(gòng)应链(liàn)一体化未来布局的推动(dòng)者(zhě)和管理者,作为供(gòng)应链未来布局中无法被取代(dài)的(de)协(xié)同者。

2、合(hé)同物流市场与企业拥有大未来

走(zǒu)上快车道的合同物流企业正在规模(mó)化(huà)增(zēng)长,未来将是大巨头+小细分的终局业态。

2.1 合(hé)同物流是个大市(shì)场,且逐渐变大

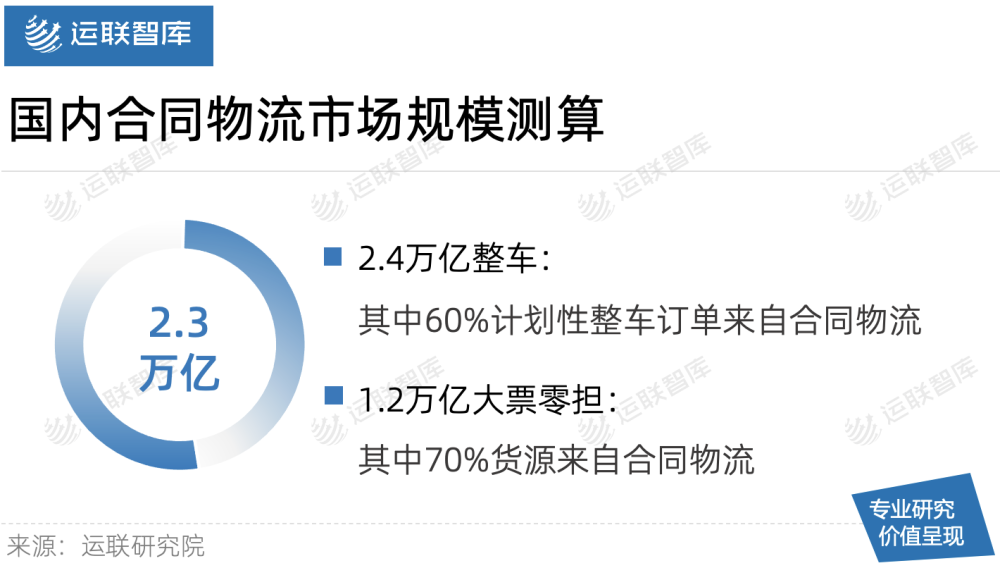

长期以来,大(dà)家对合同(tóng)物流的市(shì)场规(guī)模一(yī)直都是比较模糊的概念。虽然得(dé)出的结论是(shì)个很(hěn)大的市(shì)场(chǎng),但具体有多大却无从(cóng)计算可知。由于合同物流属于运营操作物流企业的订单来(lái)源层,因此可以根据运营(yíng)层(céng)物(wù)流市场(chǎng)规模来进行一个近似(sì)测算(suàn)。

公路运输领(lǐng)域,按照货物大小和运(yùn)输距(jù)离(lí)大致可分为(wéi):快递、快运、区域零(líng)担、大票零担、中长途整车、城市配送(sòng)6个大细分市场。其中,快递、快运的业务主要来自直客,区域(yù)零担业务主(zhǔ)要来自(zì)批发市场和小商贸客户(hù),不包含(hán)在合同(tóng)物流的订单(dān)内;而(ér)城市配送属(shǔ)于(yú)末端配(pèi)送(sòng),与前端合并(bìng)测算则存在重(chóng)复。所以,合(hé)同物(wù)流的市场规(guī)模可用(yòng)大票零担和整车市场来近似测算。

实(shí)际运(yùn)营中,大票零担约70%的订单和整(zhěng)车(chē)市场60%以(yǐ)上(shàng)的计划性订单来自合同物流。大票零(líng)担市场规模约1.2万亿元,整车市场约(yuē)2.4万亿元(yuán),近(jìn)似测算公路运输合(hé)同物流市场(chǎng)规模至少约2.3万亿元。且随(suí)着(zhe)整体市场规模的扩大(dà),这个数字还在上涨。

2.2 企业单体规模正在(zài)变大,且(qiě)走向集中(zhōng)

以前我们认为传统合同物流长不大,增(zēng)长受限于大(dà)客(kè)户的增长,诸多三板上市企业的业绩表现也印证了这个说(shuō)法(fǎ)。但是,近两年我(wǒ)们发现,合同物流领域不断(duàn)涌现出大规模(mó)企(qǐ)业并且高速增长,头部合同(tóng)物流企(qǐ)业(yè)甚至开始突破200亿大关,并(bìng)朝着更大的规模发展,逐渐孕(yùn)育(yù)出(chū)一批上市或预备上市的企(qǐ)业。例如京(jīng)东物流、日日顺供应链等。

事实上,并非所(suǒ)有(yǒu)的合同物流(liú)企业都是向好的方面发展的。市(shì)场上有很(hěn)大一(yī)部(bù)分合同物(wù)流(liú)企业的业务(wù)规模增长极其有限,甚至是负增长。仔细研究(jiū)这个现象(xiàng)就(jiù)会发现,这一部分主(zhǔ)要(yào)是小规模(mó)的合同(tóng)物流企业(yè)。面对(duì)上(shàng)游的商(shāng)业(yè)变化,快递、快运的网络与直客打法已经是顺应这部分市场发展(zhǎn)的主流,自(zì)己已经成为被替(tì)代者,基本没有翻(fān)身的机会(huì)了。

从(cóng)总体上(shàng)看,合同物流的市场格局是朝着(zhe)集中方向(xiàng)发展的,头部会越来越大,市场会(huì)越(yuè)来(lái)越集中(zhōng);但短期(qī)内,相对分散的局面是无法有质的变化的(de)。

2.3 合同物流的终局:大巨头+小(xiǎo)细分

合同物流市场是朝着集(jí)中方向发展的这个(gè)趋势性判断没(méi)错(cuò),但从(cóng)终局的角度看,未来合同物流(liú)的企(qǐ)业又会是(shì)什么样子?

首(shǒu)先(xiān),从供应(yīng)链的价值点思路出(chū)发,未来的合同物流企业一定是具备全(quán)链解(jiě)决方案能力的综合型企(qǐ)业(yè),不但要解决生产或者销售的某个环节(jiē)的物流交付,还(hái)要能够使物流整体(tǐ)方案贴合商业战略,反向推动商业的发展。这(zhè)就类(lèi)似我们常讲的电商平(píng)台成(chéng)就了快(kuài)递(dì),而快递也反(fǎn)向推动了电商的发(fā)展。没有(yǒu)“9块9包邮(yóu)”,哪有今天电商的繁荣。

其次,从个体发展来看,未来(lái)合同物(wù)流企(qǐ)业一定(dìng)是(shì)横跨多(duō)个细(xì)分商流市(shì)场的综合型大巨头,但肯定不会像快递市场如此集(jí)中,一定是多巨头(tóu)存(cún)在的。并且,在一些具有壁垒性的特殊细分市场,仍会存在小而美的合同物流企业。当然,这(zhè)些企业也(yě)一定(dìng)是贴(tiē)合了相(xiàng)应细分市(shì)场的(de)商流发(fā)展,具备完整的一体化供应链服务能力的企(qǐ)业。

3、合(hé)同(tóng)物流需站在供应链的视角(jiǎo)探索发展路(lù)径

合同物(wù)流(liú)受(shòu)限于(yú)当前的模式和拓展路径,必须站在供应(yīng)链的整(zhěng)体(tǐ)角度建(jiàn)立发展体系。

3.1 突破项目制的规模局限

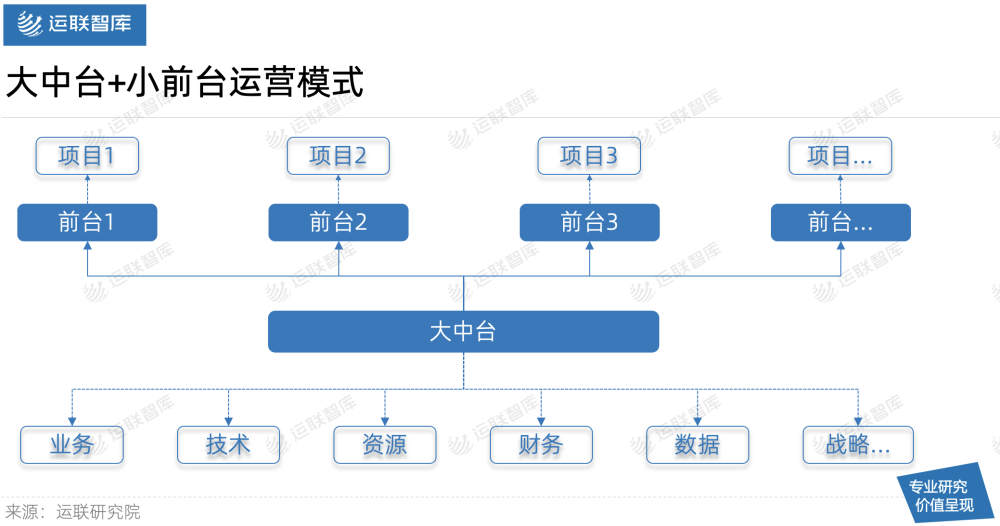

相比快递、快运等(děng)实体运营企(qǐ)业的模式,当前合同物流企业的运营方式不同,基本都采用(yòng)的是项目制,区域性开展(zhǎn)业务的特点十分(fèn)显(xiǎn)著。例如,规模在2-3亿规模的合同物流企业,往往在全国有十几甚至(zhì)二十几个分公司。虽(suī)然这种项目(mù)制在企(qǐ)业发展初期有突出的优势,各地(dì)分公司(sī)各自开展业务,独自(zì)实现业务(wù)闭环,能够保障业(yè)绩的增(zēng)长(zhǎng),但实际上存在区域和规模(mó)限制(zhì)。

项目制其实分散了资源。通常(cháng),每个项(xiàng)目组少的服务(wù)1个(gè)客(kè)户,多的也(yě)就(jiù)服务(wù)3-5个(gè)客(kè)户;并且限制在城市圈内,把所有(yǒu)的资(zī)源和精力倾注到少数大(dà)客户身上,做的是机械化(huà)的应(yīng)对客户点状需求,并不能以全(quán)局的角度思(sī)考(kǎo)如何更深度地体现自身在客户供应链上的价值。因(yīn)此,“大(dà)中台+小前台”的标准化运营(yíng)是突破单(dān)点需求(qiú)实现一(yī)对(duì)多,实现能力(lì)叠加,提高核心(xīn)竞争力的较优选。

3.2 整合过渡,建立体系化价值(zhí)点

目前,物流行业内整合的风向一直很(hěn)旺,其中合同物流细分领域也不(bú)例外。整(zhěng)合主要分为两个方向(xiàng),一类是向上(shàng)整(zhěng)合客户,另(lìng)一类是向下整合(hé)下游承运资源。

实(shí)际上,这两类整合都是过渡业态(tài),未来的合同物流通过构建一(yī)体化供应链深度服务体系,必须要配(pèi)置一定的重资产(chǎn)资源、网络化(huà)服务能力、底层运营管控能力。当(dāng)前(qián),无论(lùn)是整合(hé)上游,还是整合(hé)下(xià)游,都只(zhī)是实(shí)现了表面(miàn)的规模化和体系(xì)化,没有(yǒu)建立真正的(de)价值,对当对上游的商业(yè)竞争没有起到根本性的(de)推动作用。所(suǒ)以,整合出(chū)的高收(shōu)入也不被视为行业竞争的壁(bì)垒,真正的价(jià)值点是要站在供(gòng)应链整体的角度(dù),成(chéng)为推动商业发展的协同者。

3.3 打开投资未来(lái)的格局(jú)

构建一(yī)体化供应链体系(xì)深度(dù)服务能力,是未来合同物流(liú)主要的竞争力(lì)和价值所在,但并不是(shì)所有的合同(tóng)物(wù)流企业都能(néng)做到这一(yī)步。当前(qián)的(de)市场发展(zhǎn)态势下,物(wù)流承接了越来越多的上层商业竞争(zhēng)压力传(chuán)导(dǎo),也需(xū)要物流(liú)能为上游商流(liú)打开一定(dìng)的局面实现竞争(zhēng)优(yōu)势,例如京(jīng)东物(wù)流为(wéi)京东商(shāng)城赚(zuàn)足了竞争(zhēng)成本。

目前在合同物流行业(yè),纯第三方合同物流企业的境遇是越来越(yuè)差。究其(qí)原因不难发现(xiàn),这些纯第三方物流在应对上层商流变化时表现出来的是缺乏专业性,其实是服务商流的(de)一(yī)体化供应链(liàn)能力建(jiàn)设的缺失。当然,这是需要投入大量(liàng)资源,且风险性极高(gāo)带有一定赌的性质的投资(zī)布局,一般的纯第三方合(hé)同物流很(hěn)难有这个决心、能(néng)力、资源支撑体系的建设。就目前而言(yán),具有(yǒu)上层资源的头部合(hé)同物流企(qǐ)业拥有相当大的优势。 |

物流(liú)")

运(yùn)输(shū),大件(jiàn)运(yùn)输,长途搬家,仓储,全国汽车运(yùn)输")

流")

源物流(liú)服务网络(luò)")

闻资讯(xùn)")

联系方式")